(开首:品债论市)

核心不雅点

◾债市走动脱离基本面吗?上半年谈不上契合,下半年谈不上脱离。

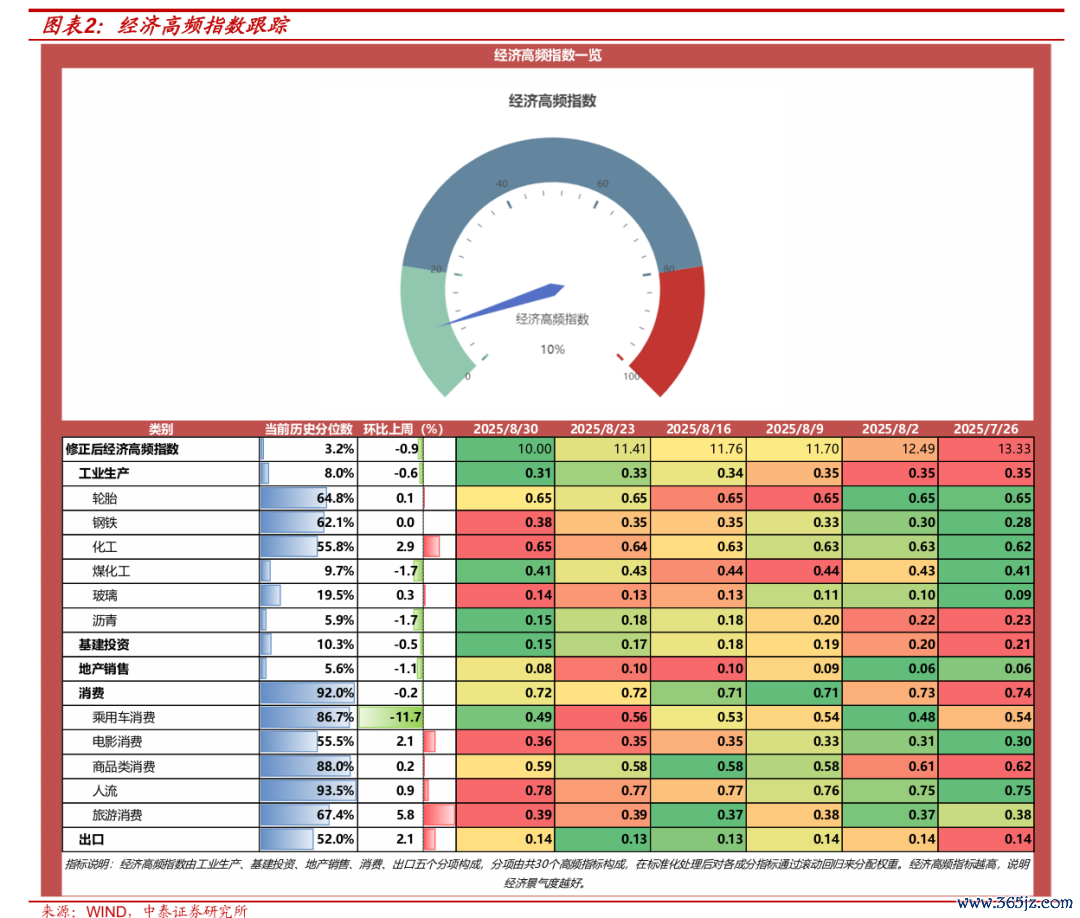

◾8月基本面数据何如?从咱们构建的高频经济指数来看,举座呈现角落走弱趋势,耗尽分项较客岁同期改善。末端8月30日,经济高频指数历史分位数为3.2%,较前一周环比下降0.9个百分点,较月初下行1.7个百分点,全月呈现迟缓下行特征。

◾走势上看,债市利率与经济高频指数在8月走出分化行情。经济高频指数角落下行,而10年国债利率在8月却出现彰着上行趋势,是不是意味着债券走动脱离了基本面数据?咱们觉得并非如斯,而是基本面驱动模式的切换,与债市利率在前期对于基本面出现过度订价,上半年利率订价的并非“即期基本面”,而是“10年故事的1年杀青”,若是从新凯恩斯主义模子证据经济增速测算出的表面核心,可能会有较大流毒。

◾地产如真是加快着落,二手房弱于新址。价钱方面,二手房成交价钱8月举座走跌。证据冰山指数,寰宇91个主要城市8月二手房冰山指数环比7月均发扬下行。

而内生式的耗尽趋势变化也确在形成。从当年的传统耗尽到当今“无白酒”的新耗尽,从耗尽办法上更多向心思耗尽、敬爱耗尽转动,亦然当年几年疤痕效应建立握住积分出的内生趋势,耗尽的结构性变化,正在通过新SKU的变化扩散到对全社会耗尽意愿的影响之中。诊治到以旧换新补贴拉动社零增速的同期,也需诊治到非补贴类商品的力图发扬。

因此,在当年地产驱动经济增长退坡的情况下,地产弱+耗尽强的基本面组合不错说是经济平常化的历程。故而咱们觉得,债市利率自己并非脱离基本面运行,而是对于前期过度订价远期基本面的纠偏和平常化记忆。

◾商品着落也并不料味着“反内卷”影响的末端。市集乐不雅预期在强化,并不因商品着落而变化。正如咱们在上周的利率策略中提到的,商品价钱着落的一个进军原因是主力合约交割足下,商品价钱向现实端迫临。可是“反内卷”的要道并不是寄但愿于现实端产生“立竿见影”的成果,而在于提振预期。从这点上来说,预期仍是发生了趋势性的变化。在走动层面,底部证据、核心抬升后,市集走动逻辑会资格从之前的“逢高空”转动为“逢低多”。这种“反身性”会强化先前的底部复古。

◾从历史来看,债市订价倾向于“后知后觉”,2015年的“供给侧改动”,债市订价晚了快要1年。换言之,上一轮市集按照“商品底—通胀底—利率底”的三阶段王法演进。

按照这个框架,现时商品价钱的反弹可能位于第一阶段的“商品底”到第二阶段“通胀底”之间,即价钱还在传导中。在“学习效应”下,本轮利率下行仍是不再顺畅。后续需要肃穆的是,一朝“通胀底”证据,则步地GDP的抬升还会给利率带来新的压力。另小数值得提醒的是,商品并非一帆风顺的高涨,时间回撤亦然工夫面上的证据。

◾股债跷跷板照旧股债脱敏?

◾7月以来不少市集不雅点觉得,是商品和股市的压制导致债市出现转机,也即是“股债跷跷板”。但8月开动此类不雅点又出现了一些变化,不少往翌日出现了“股债同跌”、“股债王人涨”,股债同跌的时候市集部分投资东谈主不知谈债券在跌什么,而股债王人涨的时候又出现了股债脱敏的不雅点,不错说股债的关连性在这两个月里走出了多种形态。

◾而对于股债关系探讨的握住变化和日内回转,其实也说明了“看股作念债”这个策略自己的不相识性,实质上还所以行情看行情。其实大部分时期股债之间关连关系并不彰着。咱们统计了月度滚动的股债关连关系,在2013年以来股债双牛和股债双杀的周期中,发生股债跷跷板的时期周期占比在24%,股债同向变化的时期周期占比约为10%,而剩下70%傍边的时期,股债之间的关连性并不彰着。

◾面前来看股债的变化仅仅市集由以往顶点的无风险钞票过度超配转向对风险钞票的中性配置,这种变化其实是钞票配置的平常化。当年几年中,由于社会举座风险偏好的大幅裁减,从通盘资管行业重叠住户储蓄来看,权益钞票占社会资管范围的占比都比较低。

末端本年上半年,答理端权益范围仅0.78万亿,占比0.24%,寿险中股票范围在2.87万亿,占比8.8%,均有较大进步空间。而在近期咱们能看到一方面含权类基金举座范围的抬升,另一方面,保障本年上半年新增资金中股票占比彰着增多,答理端也出现了含权家具范围的增长。

◾机构行为:久期未降,建立照旧回转?

◾券商平空,基金追涨带来的短期建立。本周前半周债市心思略有建立,债券假贷主力品种借入量出现一定回落,债券假贷费率同期也出现一定下降,体现机构假贷需求削弱。从利率下行最多的周一的机构行为来看,周一基金并非主要长债利率下行的最主要推能源量,券商对长债的增握力度更强,券商、基金8月25日对于7-10年利率债的增握范围分别为130亿元和91亿元,后续两天基金追涨,但带动的利率下行幅度却相对有限。

◾参加8月以来,作陪利率回调中历久纯债基金久期下降。但若是进一步折柳利率债和信用债基金,中长利率债基久期相较8月22日的阶段性低点已有小幅回升。8月中旬基金资格降久期净卖出后,月末临了一周角落加久期。全月基金净买入久期呈N型走势,中旬前后快速转为净卖出降久期操作,月末临了一周作陪债市跌幅收窄发扬存所回升。

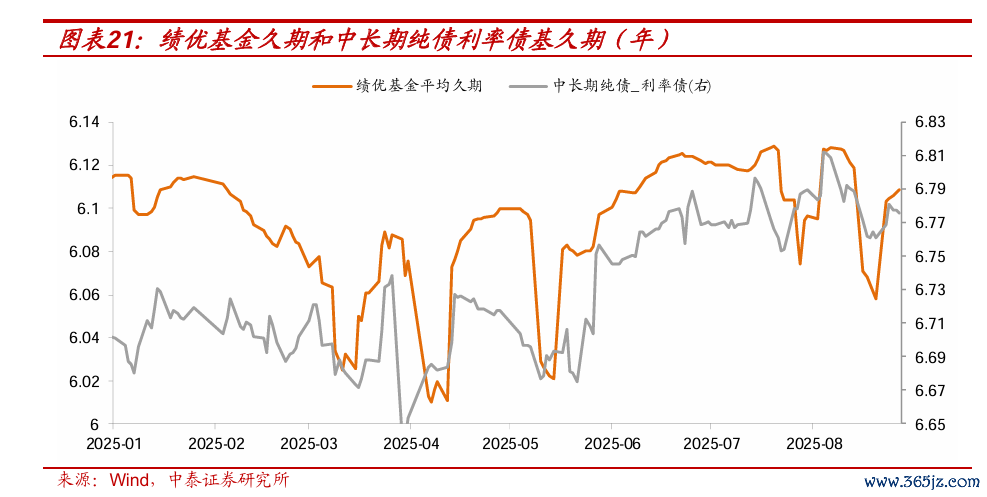

若是看咱们追踪的绩优基金,8月临了一周平均久期也发扬上行,且幅度高于中历久纯利率债基久期。基金久期莫得全面下降,亦然咱们觉得后续转机还没统统末端的进军风险点。

◾债市策略:期限利差平常化,何如走动?

◾何如订价利率可能的上行幅度?若是以omo利率看成订价锚,面前10年国债与omo的利差在38BP傍边,而22年以来均值在60BP傍边;若是以资金利率为订价锚 ,面前10年国债与R007的利差在23BP傍边,而22年以来均值在29BP傍边。但研究到22年以来通盘期限利差呈大幅收窄走势,若后续期限利差收复平常化,施行利差可能走扩幅度更大。

◾总结来看,年内债市转机可能尚未末端,9月利率或在1.75%-1.85%区间震憾。货币战术保管限制宽松但博弈买债的必要性不高,面前弧线运行正朝着笔陡化的标的,重启买短债再作念弧线抑止的可能性偏低。举座来看债市仍然偏顶风,但也存在一定契机:

1)博弈要道点位的建立行情,但幅度和窗口期可能不长,保握走动念念路;

2)资金永久偏松,正carry收益相对可不雅,中短久期品种息差空间尚可,且兼具防护秉性;

3)部分方位债利差分位数较高,后续跟着方位债供给放缓可能有一定配置价值。

◾风险提醒:货币战术超预期收紧、银行和保障债券的投资增量依据存贷款、保障资金应用余额增速等假想象较得出、信用风险事件发生、统计口径不准确、研报信息更新不足时。

正文内容 ]article_adlist-->一、8月债市复盘

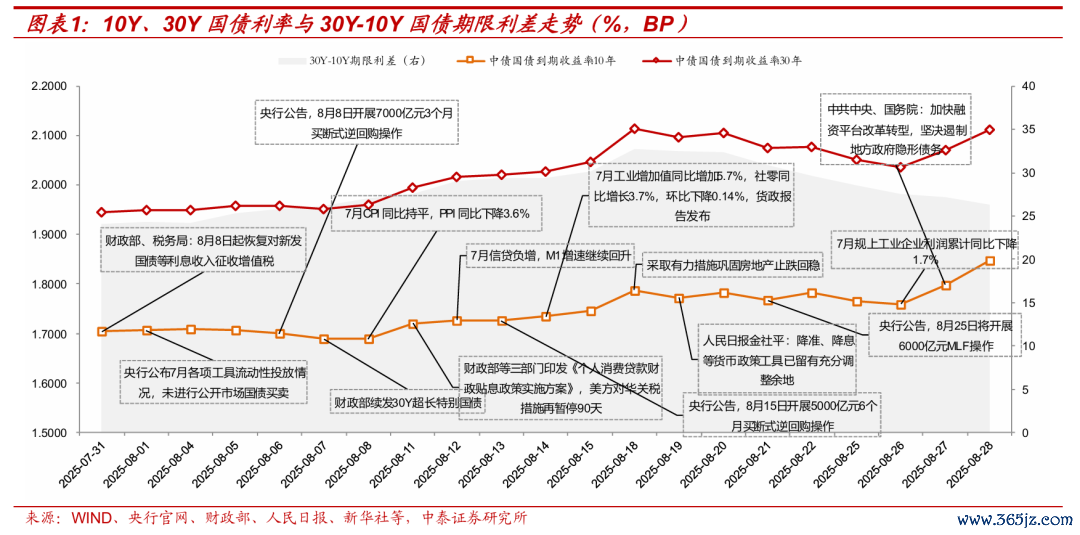

8月债市参加叙事切换要道节点,宏不雅数据络续落地,债市反应有限,权益市集心思飞腾,债券流毒运行,全月债市利率举座上行。全月而言,末端8月29日,10Y国债收益率较7月31日上行13.35BP至1.8379%,30Y国债收益率上至2.1375%,30Y-10Y期限利差走阔至30BP,具体来看:

第一周(8.4-8.8)债市走动干线尚不解确,不雅望心思偏浓,市集走动基本消化升值税影响,参加标的选拔区间,10债利率小幅下行1.68BP至1.6891%,30Y-10Y期限利差走阔;

第二周(8.11-8.15)权益商品市集高涨提振市集风险偏好,金融经济数据络续出炉,分项泄漏流毒成分,但债市运行对其反应有限,心思和预期成为主导,10债利率上行5.74BP至1.7465%,30Y-10Y期限利差走阔;

第三周(8.18-8.22)权益链接冲高形成压制,税期资金面角落敛迹,时间债市出现反弹建立,但举座仍偏流毒,10债利率进一步上行3.53BP至1.7818%,30Y-10Y期限利差小幅收窄;

第四周(8.25-8.29)好意思联储鸽派表态提高市集降息预期,股债联动关系出现弱化,债市利率要道阻力位作念多动能势头不足,10债利率上行5.61BP至1.8379%,30Y-10Y期限利差小幅走阔。

二、债市走动脱离基本面吗?

上半年谈不上契合,下半年谈不上脱离

8月基本面数据何如?从咱们构建的高频经济指数来看,举座呈现角落走弱趋势,耗尽分项较客岁同期改善。末端8月30日,经济高频指数历史分位数为3.2%,较前一周环比下降0.9个百分点,较月初下行1.7个百分点,全月呈现迟缓下行特征。分项来看:

1)工业坐蓐发扬回落,煤化工和沥青形成主要拖累:末端8月30日,工业坐蓐指数读数0.31,历史分位数较前一周下行0.60个百分点至8.0%,工业坐蓐指数分位数较月初下行3.78个百分点,除煤化工和沥青分项外,其余各项均较月初小幅上行,化工发扬占优。

2)基建投资走弱,分项一致回落:末端8月30日,基建投资指数读数0.15,历史分位数10.3%,较前一周小幅回落0.5个百分点,较月初回落1.1个百分点,较客岁同比发扬彰着偏弱。

3)地产销售景气度先上后下:末端8月30日,地产销售指数读数0.08,发扬环比前一周下降,历史分位数较前一周下降1.1个百分点至5.6%,较月初同期回升2个百分点,分项上二手量价形成负孝顺。

4)耗尽较客岁同期彰着改善,大都分项上行:末端8月30日,耗尽指数读数0.72,历史分位数较前一周小幅下行0.2个百分点至92.0%,较月初水平小幅下行0.3个百分点,其中除商品类之外,旅游、点一均分项均为正孝顺;

5)出口月末回升:末端8月30日,出口指数读数0.14,历史分位数为52.0%,较前一周走强2.1个百分点,较月初小幅下行0.5个百分点,举座发扬先下后上特征。

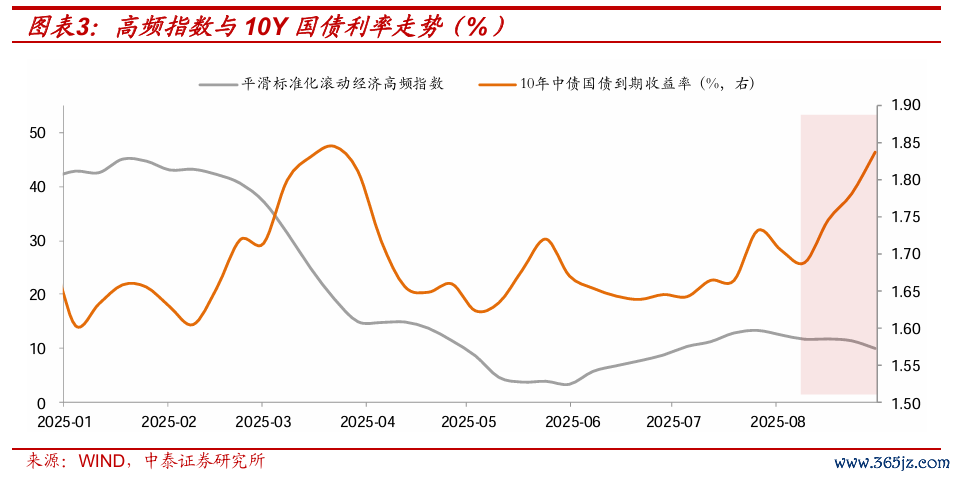

走势上看,债市利率与经济高频指数在8月走出分化行情。经济高频指数角落下行,而10年国债利率在8月却出现彰着上行趋势,是不是意味着债券走动脱离了基本面数据?

咱们觉得并非如斯,而是基本面驱动模式的切换,与债市利率在前期对于基本面出现过度订价,上半年利率订价的并非“即期基本面”,而是“10年故事的1年杀青”,若是从新凯恩斯主义模子证据经济增速测算出的表面核心,可能会有较大流毒。

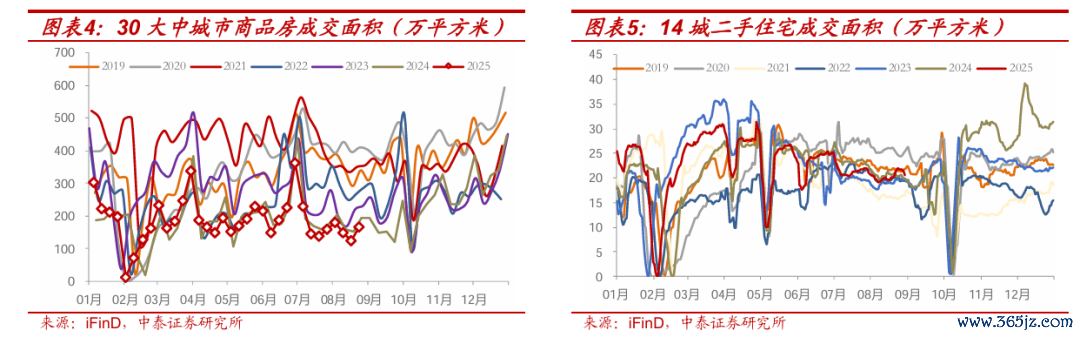

地产如真是加快着落,二手房弱于新址。成交量方面,末端8月24日,30大中城市商品房成交面积当周值为164.34万平方米,较上月同期小幅上行2.32%,举座位于2019年以来季节性偏低水平;二手房成交发扬下降,末端8月30日,14城二手住宅成交面积(MA=7D)较上月同期下降9.71%,弱于新址发扬。

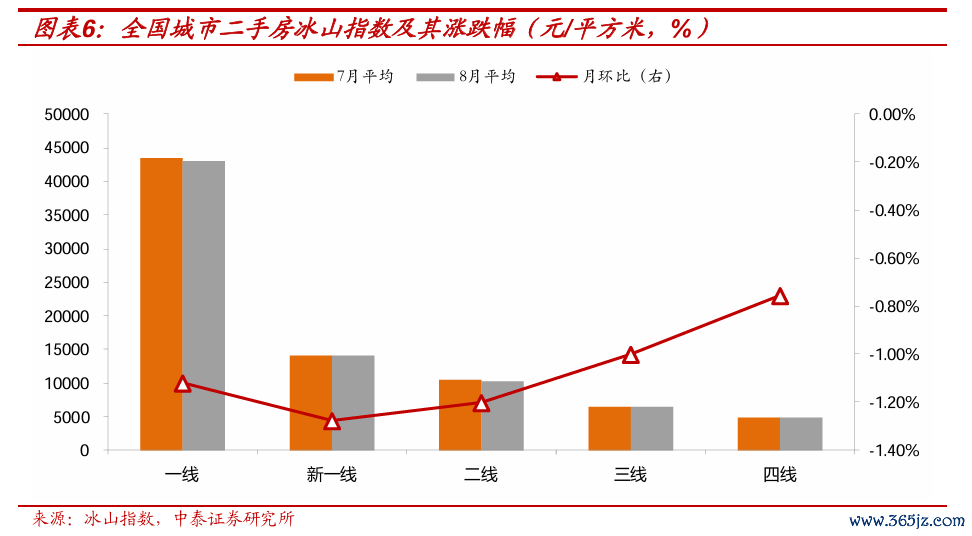

价钱方面,二手房成交价钱8月举座走跌。证据冰山指数,寰宇91个主要城市8月二手房冰山指数环比7月均发扬下行,总体平均水平环比下行1.13个百分点,其中新一线城市平均跌幅最大为1.28%,二线和一线城市平均跌幅分别为1.20%和1.12%,四线城市跌幅最小。

而内生式的耗尽趋势变化也确在形成。从当年的传统耗尽到当今“无白酒”的新耗尽,从耗尽办法上更多向心思耗尽、敬爱耗尽转动,亦然当年几年疤痕效应建立握住积分出的内生趋势,耗尽的结构性变化,正在通过新SKU的变化扩散到对全社会耗尽意愿的影响之中。

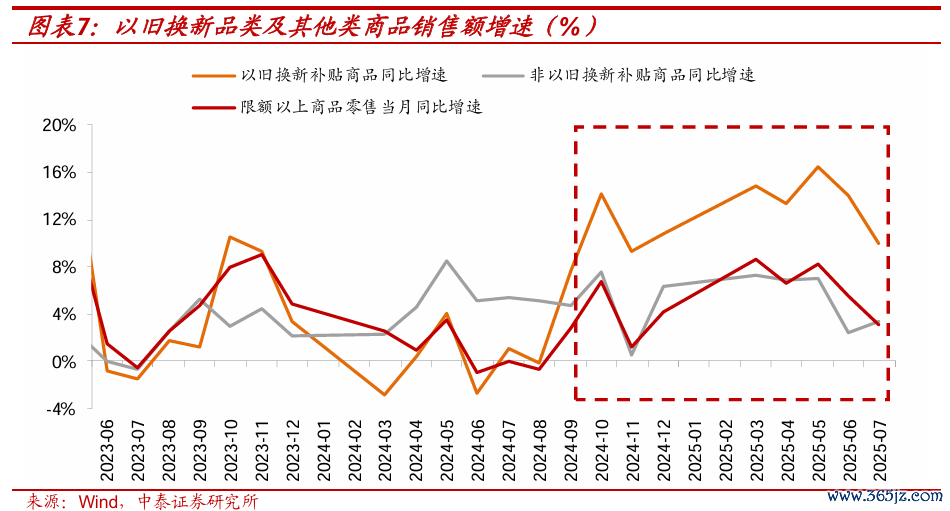

诊治到以旧换新补贴拉动社零增速的同期,也需诊治到非补贴类商品的力图发扬,比如化妆品行业和潮玩行业的亮眼发扬,证据青眼谍报,上半年已走漏财报的上市企业中,化妆品行业总营收同比增长11.04%,泡泡玛特上半年零卖和线上销售收入增速同比分别达到192%和309%。

因此,在当年地产驱动经济增长退坡的情况下,地产弱+耗尽强的基本面组合不错说是经济平常化的历程。故而咱们觉得,债市利率自己并非脱离基本面运行,而是对于前期过度订价远期基本面的纠偏和平常化记忆。

商品方面,跟着近期价钱着落,债市对先前“反内卷”行情谊到困惑。

之前余烬复燃的“反内卷”一度激发债市焦炙,市集主要担忧基本面与通胀预期的上修。

近期商品价钱着落之后,债市理当“雨过天晴”。毕竟从工夫面上,“假打破”相助流通跌势,看上去“反内卷”行情仍是末端,商品重回空头标的,基本面与通胀预期的担忧不再成立。

咱们觉得,商品着落并不料味着“反内卷”影响的末端。市集乐不雅预期在强化,并不因商品着落而变化。

正如咱们在上周的利率策略中提到的,商品价钱着落的一个进军原因是主力合约交割足下,商品价钱向现实端迫临。

可是“反内卷”的要道并不是寄但愿于现实端产生“立竿见影”的成果,而在于提振预期。从这点上来说,预期仍是发生了趋势性的变化。

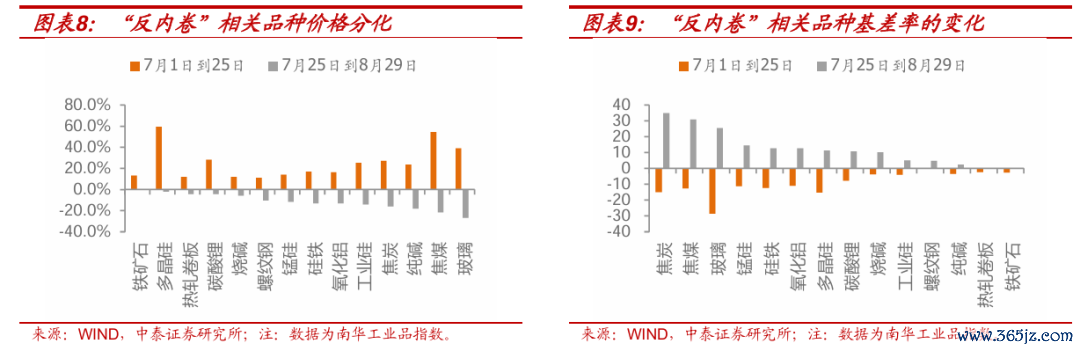

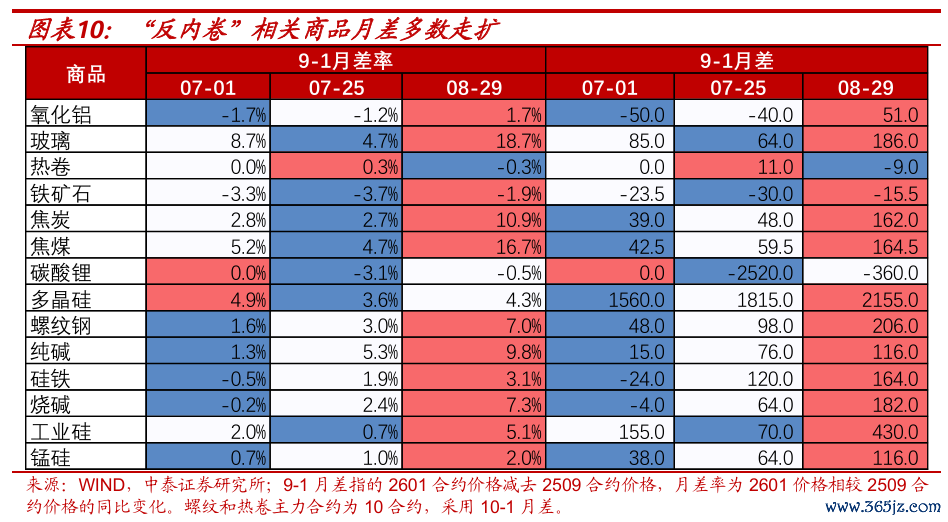

6月价钱探底,商品价钱底部证据。7月“反内卷”心思升温,价钱核心进一步抬升。

在这一历程中,市集预期改善,这在商品价钱的月差结构中取得响应:“反内卷”行情的前、中、后期,商品(远月-近月)价钱差永久在走扩。换言之,相较于现实端,市集给于远月价钱以更高的溢价。这一变化并不因近期商品价钱的着落而发生变化。

在走动层面,底部证据、核心抬升后,市集走动逻辑会资格从之前的“逢高空”转动为“逢低多”。这种“反身性”会强化先前的底部复古。

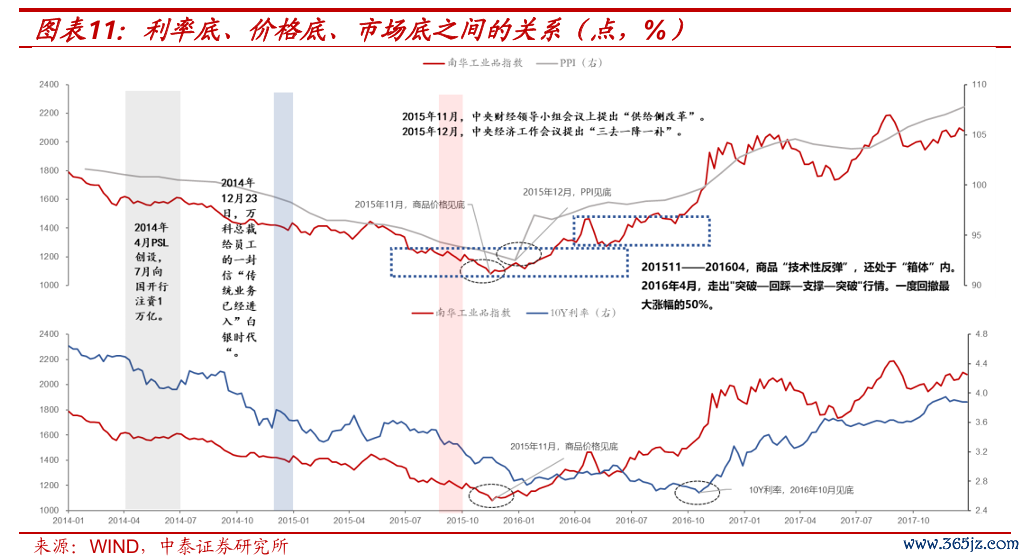

从历史来看,债市订价倾向于“后知后觉”,2015年的“供给侧改动”,债市订价晚了快要1年。

比较其他钞票,与其说债市愈加订价“基本面”,倒不如说债市看成低波钞票的价钱惯性更强。这种特征使得其在濒临新变化时,显得后知后觉。

市集津津乐谈的2015年的供给侧改动中,商品对战术信号反应最为明锐。2014年在PSL战术器具推出时,债市和商品依旧“固执己见”。直到2015年11月份“供给侧改动”提倡,商品价钱当场开启反弹,通胀改善滞后于商品价钱一个月。若是按照更严格的PPI同比转正来看,直到2016年9月才杀青,而10Y国债利率在2016年10月方才见底,比商品晚了快要1年。

换言之,上一轮市集按照“商品底—通胀底—利率底”的三阶段王法演进。

按照这个框架,现时商品价钱的反弹可能位于第一阶段的“商品底”到第二阶段“通胀底”之间,即价钱还在传导中。在“学习效应”下,本轮利率下行仍是不再顺畅。后续需要肃穆的是,一朝“通胀底”证据,则步地GDP的抬升还会给利率带来新的压力。

另小数值得提醒的是,商品并非一帆风顺的高涨,时间回撤亦然工夫面上的证据。2016年4月商品价钱一度回撤快要50%,但从过自后看,商品价钱二次探底失败,给出了工夫面上的“打破—回踩—复古—证据”信号,证据了商品价钱高涨趋势。这也提醒咱们换个角度迷惑近期的商品价钱着落。

三、股债跷跷板照旧股债脱敏?

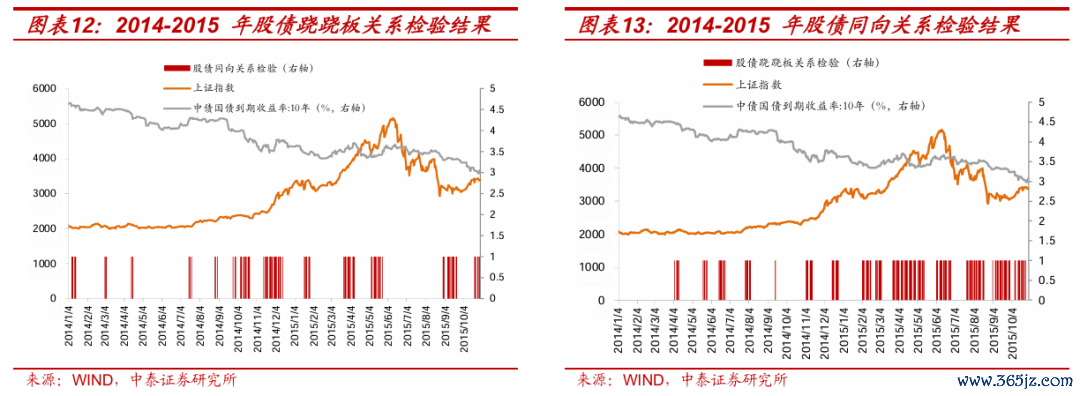

7月以来股市、商品握续高涨能源超市集预期,债券也迎来了几轮小幅转机,不少市集不雅点觉得,是商品和股市的压制导致债市出现转机,也即是“股债跷跷板”。但8月开动此类不雅点又出现了一些变化,不少往翌日出现了“股债同跌”、“股债王人涨”,股债同跌的时候市集部分投资东谈主不知谈债券在跌什么,而股债王人涨的时候又出现了股债脱敏的不雅点,不错说股债的关连性在这两个月里走出了多种形态。

而对于股债关系探讨的握住变化和日内回转,其实也说明了“看股作念债”这个策略自己的不相识性,实质上还所以行情看行情。其实大部分时期股债之间关连关系并不彰着。咱们统计了月度滚动的股债关连关系,在2013年以来股债双牛和股债双杀的周期中,发生股债跷跷板的时期周期占比在24%,股债同向变化的时期周期占比约为10%,而剩下70%傍边的时期,股债之间的关连性并不彰着。

债券走动投资者若是想要诊治权益走势不错诊治哪些办法?

1)同步办法上看,不错通过权益去试验市集的风险偏好,尤其是市集高涨是否具备握续性,进而判断看成利率品种是否能中期反弹;

2)超前办法上看,通过权益市集辨认是否隐含着利率市集不具备的其他信息;

3)格调办法上看,股债价钱的变化是否意味着搀杂类欠债端的关连家具在钞票配置方面存在股、债格调漂移。

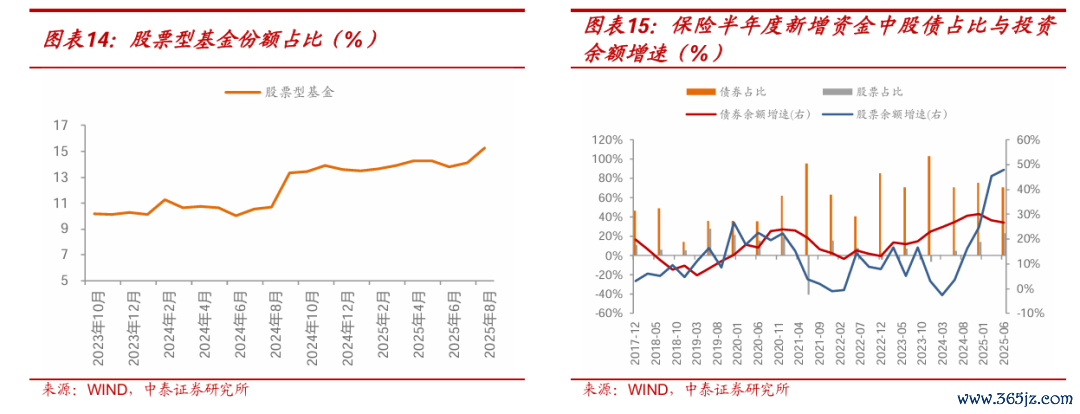

面前来看股债的变化仅仅市集由以往顶点的无风险钞票过度超配转向对风险钞票的中性配置,这种变化其实是钞票配置的平常化。当年几年中,由于社会举座风险偏好的大幅裁减,从通盘资管行业重叠住户储蓄来看,权益钞票占社会资管范围的占比都比较低。末端本年上半年,答理端权益范围仅0.78万亿,占比0.24%,寿险中股票范围在2.87万亿,占比8.8%,均有较大进步空间。

而在近期咱们能看到一方面含权类基金举座范围的抬升,另一方面,保障本年上半年新增资金中股票占比彰着增多,答理端也出现了含权家具范围的增长。

四、机构行为:久期未降,建立照旧回转?

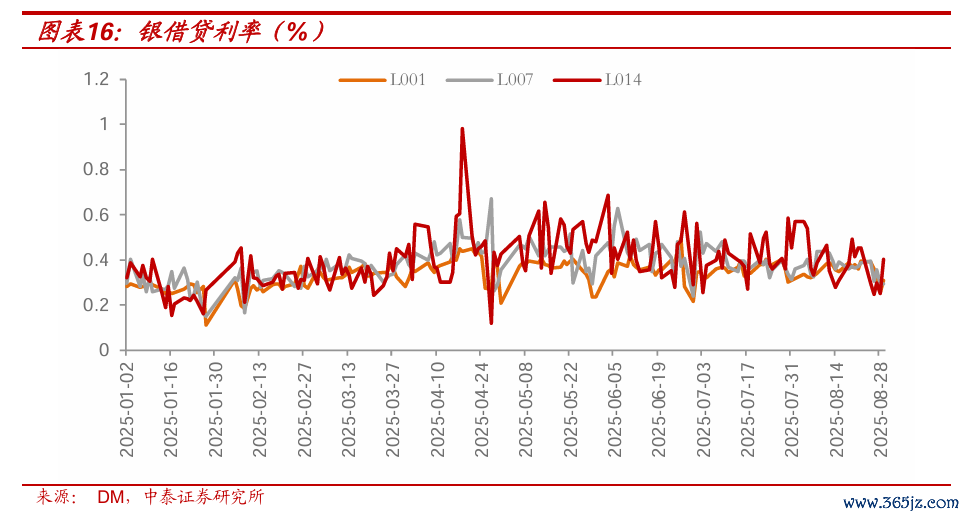

本周前半周债市心思略有建立,债券假贷主力品种借入量出现一定回落。以10Y国开债活跃券为例,假贷余额由8月25日的 175.9亿元降至26日的156.7亿元,随后从新上升。

而券商是近期债券假贷的主要参与者,从净借入量的角度启航(即借入减去借出量),证券公司是主要也简直是独一的参与者,不错看到近期假贷量的下滑也主要源于券商净借入的下滑。

债券假贷费率同期也出现一定下降,体现机构假贷需求削弱。8月28日,L001、L007、L014分别较上周五下降14BP、9BP和20BP。

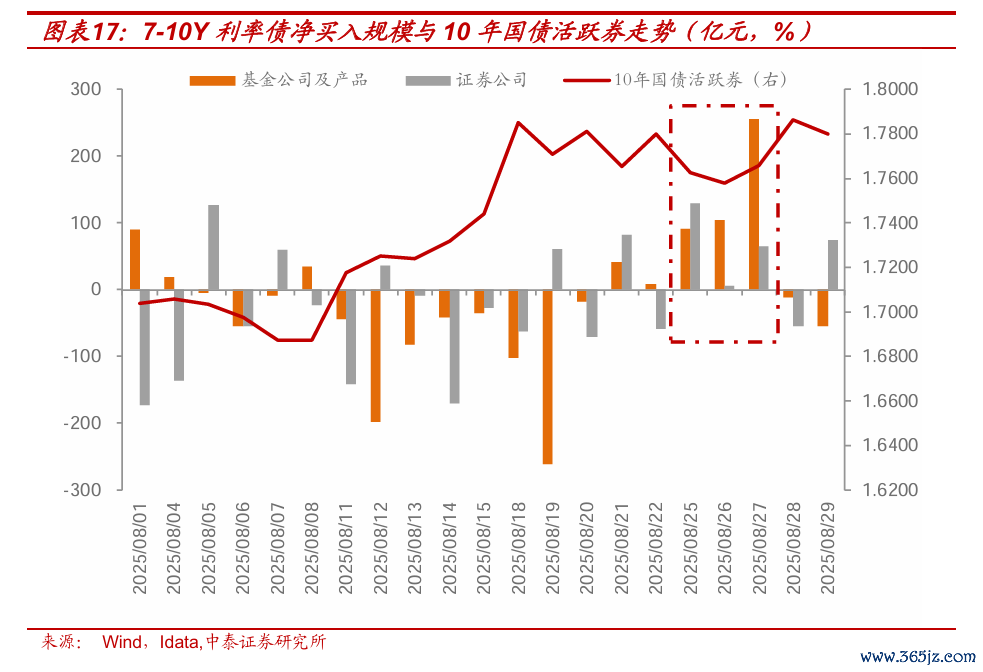

谁在平空?从利率下行最多的周一的机构行为来看,券商对长债的净买入最多,结合假贷数据,不错算计券商在通过买入现券的神志平假贷回补。

不雅察净买入数据,周一基金并非主要长债利率下行的最主要推能源量,券商对长债的增握力度更强,券商、基金8月25日对于7-10年利率债的增握范围分别为130亿元和91亿元,后续两天基金追涨,但带动的利率下行幅度却相对有限。

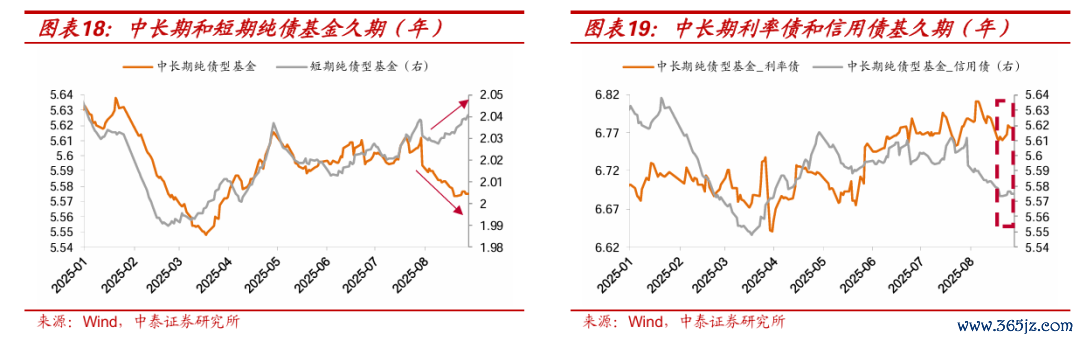

参加8月以来,作陪利率回调中历久纯债基金久期下降。证据咱们测算的基金久期数据,末端8月29日,中历久纯债基金久期从7月末的5.61年下降至8月末的5.57年,同期短债基金久期发扬上行,举座来看中历久纯债基金久期面前尚未回升,但若是进一步折柳利率债和信用债基金,中长利率债基久期相较8月22日的阶段性低点已有小幅回升至6.78年,同期中长信用债基尚未出现回升。

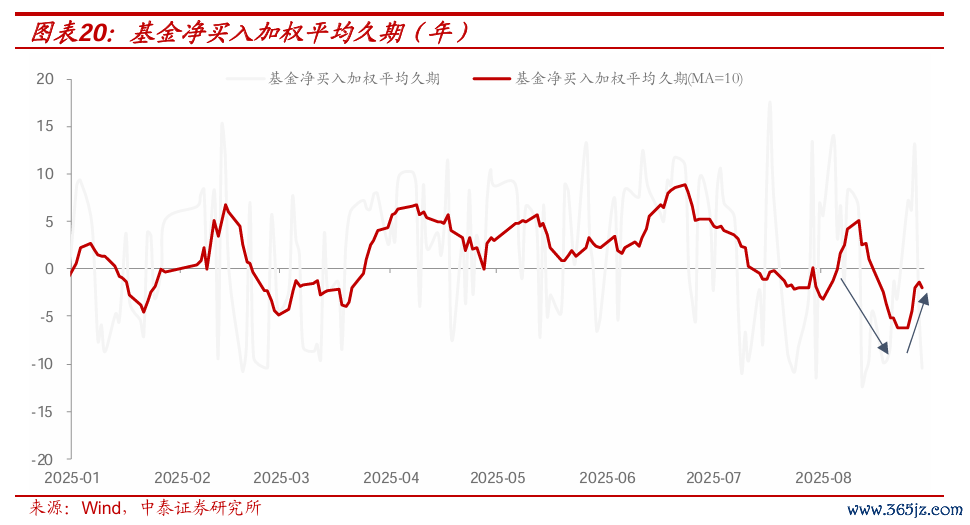

8月中旬基金资格降久期净卖出后,月末临了一周角落加久期。从基金现券成交来看,末端8月29日,基金净买入加权平均久期(MA=10)相较8月22日的-6.26年回升至-1.96年,历史分位数上升至7.9%。全月基金净买入久期呈N型走势,中旬前后快速转为净卖出降久期操作,月末临了一周作陪债市跌幅收窄发扬存所回升。

若是看咱们追踪的绩优基金,8月临了一周平均久期发扬上行,且幅度高于中历久纯利率债基久期。末端8月29日,9只绩优基金平均久期核心相较8月22日的低点上行至6.11年,但尚未回到前高水平,上行幅度高于举座中历久纯利率债基的0.02年。基金久期莫得全面下降,亦然咱们觉得后续转机还没统统末端的进军风险点。

五、债市策略:期限利差平常化何如走动?

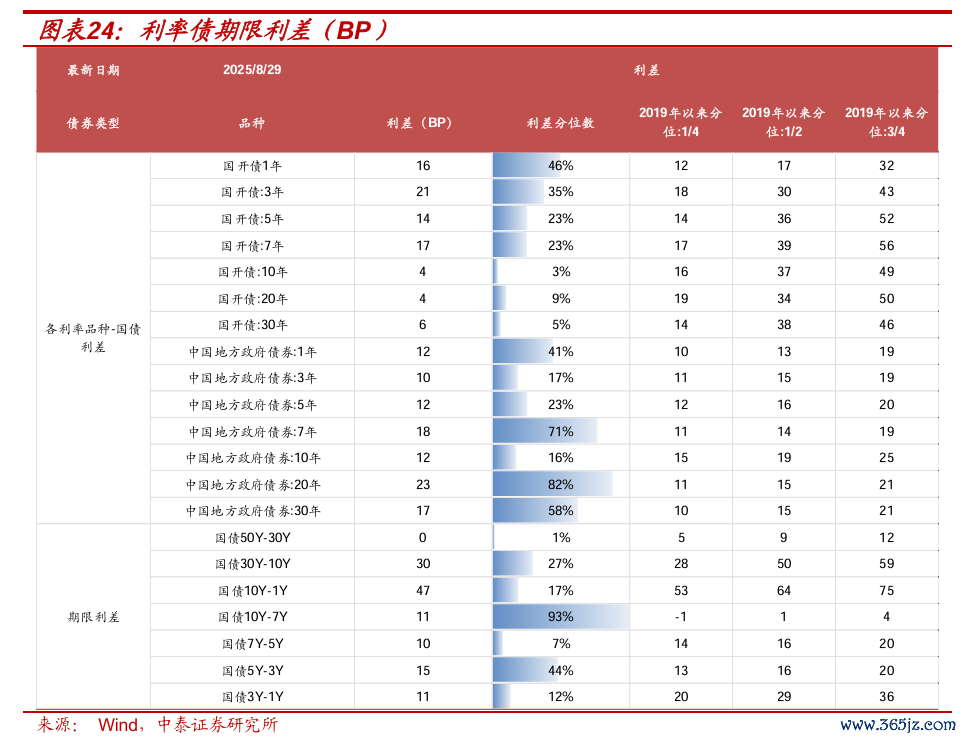

何如订价利率可能的上行幅度?若是以omo利率看成订价锚,面前10年国债与omo的利差在38BP傍边,而22年以来均值在60BP傍边;若是以资金利率为订价锚 ,面前10年国债与R007的利差在23BP傍边,而22年以来均值在29BP傍边。但研究到22年以来通盘期限利差呈大幅收窄走势,若后续期限利差收复平常化,施行利差可能走扩幅度更大。

工夫面上,8月诊治长端品种接连跌破年线,或标来岁度级别叙事已发生变化。TL主力合约8月12日收盘价首破200日均线,8月18日平直跳空跌破250日均线,8月26日又回到250日均线以上,补王人此前跳空白口,末端8月29日再收至年线以下;T主力合约收盘价破200日均线,建立后再跌破,面前尚未回到年线以上。

从当年复盘来看,跌破年线的情形并未几,主要有两轮大级别行情。本轮为TL上市以来初度跌破200日、250日均线;T主力合约资格过两轮大级别的跌破,一是2016年12月跌破一直到18年4月才站稳年线,时间价钱宽幅波动,二是20年8月跌破一直到21年4月站稳参加历久高涨通谈。之后几次碰年线均发扬快速反弹或隔邻震憾(2022年6月、2022年11月)。

从走势特色来看,当年两轮跌破,并非一次性跌破后握续走弱,资格过屡次朝上建立“假打破”后透彻走弱,且宏不雅基本面驱动均是预期先行、现实考据(经济+战术),以及资金面松紧进程的交叉证据。

现时而言,TL品种投契心思更强,T品种信号参考真理更大,短线诊治复古点位隔邻博弈反弹走动契机,中历久视角下面前暂未看到逆转高涨趋势:

1)日线级别:4月之后一直处于着落通谈,7月下旬出现加快(高点下行、低点下行、MACD底背离未出现);

2) 周线级别:1月、4月M顶形成,未看到拐头趋势;

3) 月线级别:死叉形成,历史上两次死叉(2017年、2020年)均是跌破年线级别的走弱;

4)本年相对有进步性的短端品种(TS)3月跌破年线,于今未看到彰着的底部证据,长端品种难言筑底。

总结来看,年内债市转机可能尚未末端,9月利率或在1.75%-1.85%区间震憾。货币战术保管限制宽松但博弈买债的必要性不高,面前弧线运行正朝着笔陡化的标的,重启买短债再作念弧线抑止的可能性偏低。举座来看债市仍然偏顶风,但也存在一定契机:

1)博弈要道点位的建立行情,但幅度和窗口期可能不长,保握走动念念路;

2)资金永久偏松,正carry收益相对可不雅,中短久期品种息差空间尚可,且兼具防护秉性;

3)部分方位债利差分位数较高,后续跟着方位债供给放缓可能有一定配置价值。

风险提醒

]article_adlist-->

风险提醒

]article_adlist-->1)货币战术超预期收紧;2)银行和保障债券的投资增量依据存贷款、保障资金应用余额增速等假想象较得出;3)信用风险事件发生;4)统计口径不准确;5)研报信息更新不足时。

证券盘问施展:能逆季节性高涨吗?——9月债市策略

对外发布时期:2025年8月31日

施展发布机构:中泰证券盘问所

参与东谈主员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

游勇 | SAC编号:S0740524070004 | 邮箱:youyong@zts.com.cn

严伶怡 | SAC编号:S0740525070001 | 邮箱:yanly@zts.com.cn

苏鸿婷 | 邮箱:suht@zts.com.cn

往期追想 ]article_adlist-->债市传统框架依然灵验,仅仅叙事正在切换

当“畏高心思”遇上权益共振

何如作念专科的“欠债端”盘问——A股为什么会涨?

利率策略| “反内卷”走弱不改债券流毒,降息已难成利好

债券连气儿转机,问题出在哪?

]article_adlist--> ]article_adlist-->长按诊治 品债论市

]article_adlist-->长按诊治 品债论市相称声明

《证券期货投资者合适性处分办法》于2017年7月1日起认真扩充,通过微信订阅号制作的本府上仅面向中泰证券客户中的专科投资者,竣工的投资不雅点应以中泰证券盘问所发布的盘问施展为准。若您非中泰证券客户中的专科投资者,为保证职业质地、抑止投资风险,请勿订阅、禁受或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以设立拜谒权限,若给您变成未便,烦请饶恕!中泰证券不会因为诊治、收到或阅读本订阅号推送内容而视关连东谈主员为中泰证券的客户。感谢您罗致的迷惑与相助,市集有风险,投资需严慎。 ]article_adlist-->本订阅号为中泰证券固收团队竖立的。本订阅号不是中泰证券固收团队盘问施展的发布平台,所载的府上均摘自中泰证券盘问所仍是发布的盘问施展或对仍是发布施展的后续解读。若因施展的摘编而产生的歧义,应以施展发布当日的竣工内容为准。请肃穆,本府上仅代表施展发布当日的判断,关连的盘问不雅点可证据中泰证券后续发布的盘问施展在不发出见知的情形下作出革新,本订阅号不承担更新推送信息或另行见知义务,后续更新信息请以中泰证券认真发布的盘问施展为准。 ]article_adlist-->本订阅号所载的府上、器具、认识、信息及算计仅提供给客户作参考之用,不组成任何投资、法律、司帐或税务的最终操作建议,中泰证券及关连盘问团队不就本订阅号推送的内容对最终操作建议作念出任何担保。任何订阅东谈主不应凭借本订阅号推送信息进行具体操作,订阅东谈主应自主作出投资有磋磨并自行承担所有投资风险。在职何情况下,中泰证券及关连盘问团队不合任何东谈主因使用本订阅号推送信息所引起的任何亏本承担任何株连。市集有风险,投资需严慎。 ]article_adlist-->中泰证券及关连内容提供方保留对本订阅号所载内容的一切法律权益,未经籍面授权,任何东谈主或机构不得以任何神志修改、转载简略复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的范围内使用,并注明出处为“中泰证券盘问所”,且不得对内容进行任何有悖首肯的援用、删省和修改。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP