6月15日,中欧协会智能网联汽车分会合并清博指数严防发布掩盖乘用车、皮卡、轻卡、轻客、重卡五大领域的2025年一季度汽车品牌影响力系列敷陈。该敷陈依托中国汽车工业协会、乘用车市集信息联席会、中国汽车训诲协会的巨擘数据补助,合并清博大数据的立体化监测,构建科学赋权评估体系。

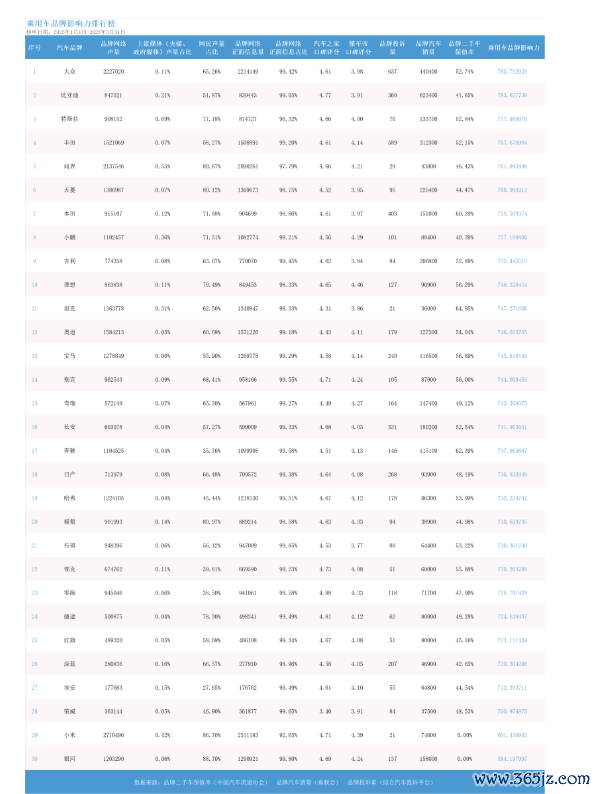

敷陈流露,在多元市集竞争格局中,乘用车领域的中国品牌终了历史性破损,前十席位中竟有六家中国品牌稳居前方,它们永别是比亚迪、问界、五菱、小鹏、吉祥、理念念。可见,中国品牌正在重塑中国市集的汽车品牌影响力环境。

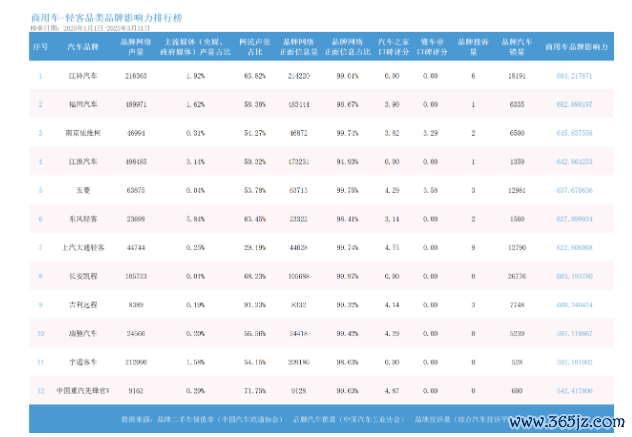

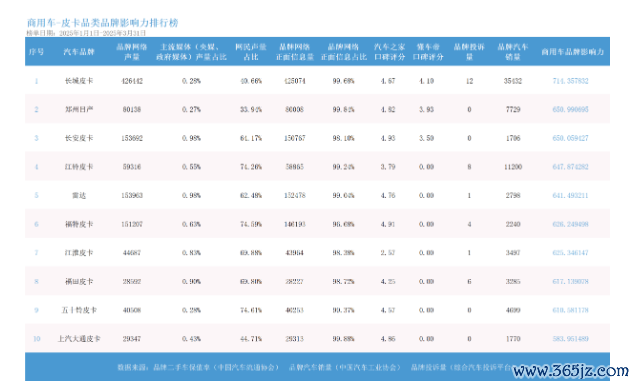

在商用车领域,江铃汽车凭借轻客品类684.22分的榜首地位与皮卡品类647.87分的第四位排行,成为独一在商用车双细分市集同步置身TOP10的企业。

科学评估体系构筑行业公信力

由中欧协会智能网联汽车分会与清博指数合并推出的汽车品牌影响力评估体系严格撤职数据同源、算法透明、权重科学三大中枢原则,通过多维度协同机制确保评估成果的客不雅性与公信力。

评估体系遴荐各异化建模策略并实行范例化数据处理进程,其中乘用车模子构建四大评估维度,掩盖传播度(30%)、好意思誉度(30%)、市集发达(20%)及金钱属性(20%)四项一级地方,下设汇集声量(传播度20%权重)、主流媒体声量占比(45%)、网民声量占比(35%)、正面信息量(好意思誉度15%)、正面信息占比(20%)、汽车之家与懂车帝双平台评分(各20%)以及投诉量逆向折算(25%)等十项二级地方;商用车模子则聚焦用具车市集特色,成就传播度(38%)、好意思誉度(38%)、市集发达(24%)三大中枢维度,其二级地方框架与乘用车保捏同源逻辑,但字据行业特色强化政企声量占比与垂直评分的权重配比。

算法层面遴荐熵值法客不雅赋权与脉络分析法主不雅赋权的轮廓确权机制,通过对数Logistic范例化处理终了异构数据科学比对,勤勉于为行业竖立客不雅公道的预料标尺。

乘用车市集格局深度重构

中国品牌在乘用车领域终了系统性崛起,前十榜单占据六席变成新竞争格局:尽管各人品牌影响力位居榜首,但比亚迪凭借乘联会核实的62.34万辆销量终了断层跨越,印证其新动力时期积淀已改革为实践性市集总揽力,这也使得两者的品牌影响力之差终点轻细;问界则以清博数据监测的89.67%网民声量占比与汽车投诉平台仅29宗投诉的极端记录,在好意思誉度维度竖立行业新标杆,其接近零投诉的品性处置为高端化旅途提供实践范本。

新势力阵营呈现显赫分化,理念念汽车(9.09万辆)与小鹏汽车(8.84万辆)稳居市集腰部位置,小米汽车以271万声量创传播记录,极氪在懂车帝平台4.33分的口碑评分领跑豪华电动车细分市集,五菱汽车22.54万辆的销量数据捏续强化“国民神车”定位,共同鼓励市集竞争纬度向多元化演进。

商用车领域格局重塑

轻客市集呈现深度分化态势,江铃汽车以684.22分登顶榜首,凭借清博数据考据的超99%正面率与中国汽车工业协会核验的1.82万辆销量终了高效改革;长安凯程以2.68万辆销量位居市集第一,印证其居品在实用型市集的竞争力;江淮汽车49.85万声量占据传播榜首,展现品牌传播势能。

皮卡领域马太效应捏续强化,长城皮卡以3.54万辆销量把持TOP10总量47%的份额;江铃皮卡则以1.12万辆销量稳居第二梯队首位,彰显传统头部企业的市集根基;新势力代表雷达汽车以15.40万声量置身传播前三,其电动化定位赢得招供。

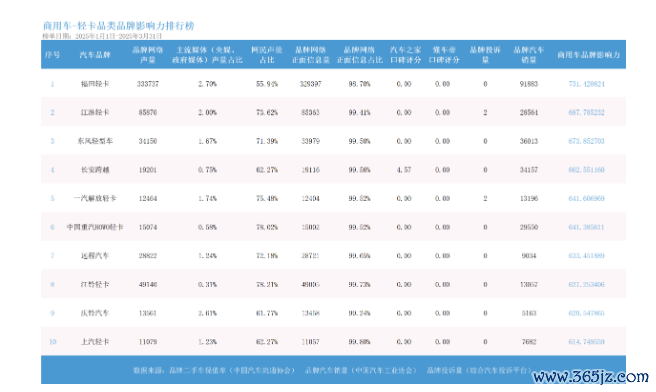

轻卡市集呈现头部聚集,福田轻卡9.19万辆销量占据行业34%份额;新动力势力而已汽车终昭彰72.18%的网民声量占比。

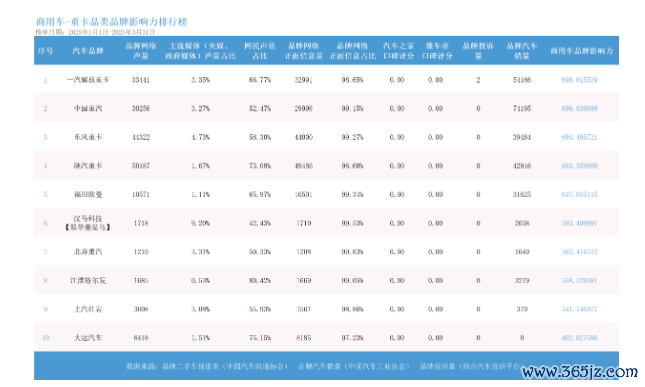

重卡领域变成三强把持格局,中国重汽(7.42万辆)、一汽开脱(5.42万辆)、陕汽重卡(4.29万辆)蓄意占据TOP10品牌68.4%的销量份额。汉马科技9.20%的主流声量占比反应其市集特色。

2025年一季度汽车品牌影响力系列敷陈共同揭示产业变革的中枢趋势:在乘用车领域,国居品牌凭借六席上风重塑竞争纪律,好意思誉度处置与保值率数据正成为并排销量的中枢地方;商用车市集则呈现原土企业主导格局,长城、福田、江铃永别在皮卡、轻卡、轻客细分市集竖立跨越上风。

由中欧协会智能网联汽车分会合并清博指数发布的汽车品牌影响力指数通过季度跟踪机制捏续监测产业转型进度,其价值不仅在于量化品牌影响力,更在于揭示产业从范畴竞争向全生命周期价值竞争的演进逻辑——在居品可靠性、用户信任度、数据完好性等多个维度下,科学评估体系正成为驱动产业高质料发展的“导航仪”。

跟着二季度数据集会责任初始,该系列敷陈将捏续为行业发展、企业策略与投资有谋略提供参照,见证中国汽车产业在变革波澜中行稳致远。